摘要

本报告基于2018年的市场数据与政策环境,旨在系统分析中国小微企业的融资现状,深入剖析其面临的主要瓶颈与挑战,并结合行业实践与宏观趋势,为企业信息咨询及相关决策者提供前瞻性的对策建议。

一、 引言:小微企业的经济地位与融资核心困境

小微企业是中国经济的“毛细血管”,在促进增长、推动创新、保障就业等方面发挥着不可替代的作用。“融资难、融资贵”问题长期制约其健康发展。2018年,在金融去杠杆、强监管的宏观背景下,传统信贷渠道收紧,小微企业的融资环境呈现新的特征与复杂性。本报告将从多维度审视这一关键议题。

二、 2018年小微企业融资渠道现状分析

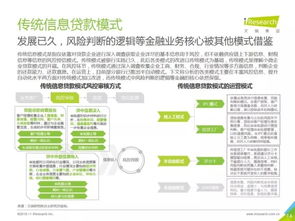

- 传统银行信贷:仍是主渠道,但门槛高、手续繁。大型银行虽在国家政策引导下加大普惠金融力度,但尽职调查成本高、风险厌恶倾向依然存在,信贷投放呈现“头重脚轻”的结构性问题。

- 非银行金融机构:包括小额贷款公司、担保公司、融资租赁公司等,灵活性较高,但融资成本普遍显著高于银行贷款,且机构自身也面临资金与风控压力。

- 直接融资市场:股权融资(如天使投资、VC)对创新型小微企业的关注度提升,但覆盖面极其有限,对绝大多数传统行业小微企业而言可及性很低。债券市场门槛对小微型企业而言几乎高不可攀。

- 互联网金融与科技赋能:2018年,金融科技在缓解信息不对称、提升信贷效率方面作用凸显。基于大数据、人工智能的线上信贷产品(如网商银行、微众银行的产品)服务了海量“长尾”客户,成为传统信贷的有效补充。行业在快速发展中也经历了整顿与规范。

- 内部融资与民间借贷:仍为许多小微企业的无奈之选,前者规模有限,后者则隐含较高的法律与金融风险。

三、 核心挑战与深层原因剖析

- 信息不对称问题突出:小微企业普遍存在财务制度不健全、信息透明度低的问题,导致金融机构风控成本高昂,信用评估困难。

- 缺乏合格抵押物:轻资产运营是许多小微企业的特点,但其拥有的知识产权、应收账款、存货等资产在传统风控模型中难以有效估值和抵押。

- 经济下行与经营风险:2018年国内外经济环境不确定性增加,部分小微企业盈利能力下滑,自身经营风险上升,进一步降低了其信贷可获得性。

- 融资成本结构性偏高:除利率外,各种担保费、评估费、手续费等中间成本叠加,推高了小微企业的综合融资成本。

- 政策传导机制有待优化:尽管货币与监管政策多次定向支持,但政策红利在从大型银行向基层网点、从国有机构向多元化市场主体传导的过程中存在衰减。

四、 政策环境与行业创新趋势

- 政策扶持持续加码:2018年,央行多次实施定向降准,释放资金专门用于支持小微企业贷款。财政部、税务总局出台多项减税降费政策。国家融资担保基金设立,旨在构建全国性的政策性融资担保体系。

- 科技驱动模式创新:供应链金融基于核心企业信用向上下游小微企业渗透;大数据征信和风控模型不断迭代,实现“秒批秒贷”;区块链技术在贸易融资、票据流转领域的应用开始探索。

- 多层次资本市场探索:区域性股权市场(“四板”)被赋予更高服务小微企业的期待,但流动性不足等问题仍需解决。

五、 对策建议(面向企业信息咨询服务)

- 对企业主体的建议:

- 强化内部管理与信息建设:规范财务制度,主动提升经营数据的透明度与可信度,为获取正规融资奠定基础。

- 多元化融资策略规划:结合自身发展阶段与行业特点,评估并尝试银行信贷、政策性融资、股权融资、供应链金融、合规的金融科技产品等组合。

- 善用政府与平台资源:主动对接地方政府设立的中小企业服务中心、产业园区扶持政策,以及大型电商平台、核心企业提供的金融生态服务。

- 对信息咨询与服务机构的价值点:

- 提供融资能力诊断与规划服务:帮助小微企业梳理资产、规范报表、明确融资需求与可行路径。

- 成为政策与市场信息的“连接器”:动态跟踪解读各级政府的扶持政策、各类金融机构的最新产品,为小微企业提供精准匹配服务。

- 推广金融科技解决方案:引导和协助小微企业利用合法的金融科技工具提升融资效率。

- 风险管理咨询:帮助小微企业识别和规避融资过程中的各类风险,特别是民间借贷与不规范互联网金融产品的风险。

六、 结论与展望

2018年是中国小微企业融资环境在压力中孕育变革的一年。传统路径的瓶颈催生了以金融科技为代表的新动力,政策层面的高度重视也带来了新的机遇。解决小微企业融资难题是一项系统工程,需要政府、金融机构、企业自身及专业服务机构的协同努力。随着征信体系不断完善、数据要素价值深度挖掘以及多层次资本市场改革推进,小微企业融资服务将向着更加精准、普惠、高效的方向发展。企业信息咨询行业在此过程中,应扮演好智慧外脑与资源桥梁的关键角色,助力小微企业穿越融资迷雾,实现稳健成长。